En la pasada entrada os decía que no importaba cuánto dinero ganases para tener éxito en tus inversiones y poder incluso alcanzar tu independencia financiera. Lo importante era que ahorrases un porcentaje significativo de lo que ingresases, o de lo que gastases, y aún así tener un nivel de vida aceptable. Te hablaba de un 20% de ahorro sobre tu sueldo y de unos 30 años de inversión. En la entrada de hoy vamos a ver de dónde salen estas cifras y cómo dependen de tu porcentaje de ahorro, de los años transcurridos (el interés compuesto), y del tipo de inversión. Recuerda, no depende de los euros que ganes.

He preparado un Excel simulando el proceso de generación de rentas pasivas. En otras web habrás visto otros Excel que también te dicen como crecerá tu dinero, pero este excel es diferente puesto que no necesita que se incluya ninguna cifra en euros. No es necesario poner, ni lo que ganas, ni lo que ahorras, ni cual es la renta con la que te quieres retirar. Asumimos que tienes un ritmo de vida aceptable y cómodo, y que consigues ahorrar un determinado porcentaje de tu sueldo o de tus gastos. Solo con eso, e indicando un tipo razonable de rentabilidad en tus inversiones, es posible determinar cuándo alcanzarás tu independencia financiera. Estas tablas Excel que veremos a continuación te permiten ser realista y saber de una forma muy clara y rápida lo largo que será tu camino, y así sabrás además qué tienes que hacer si quieres acortarlo.

El mapa más probable

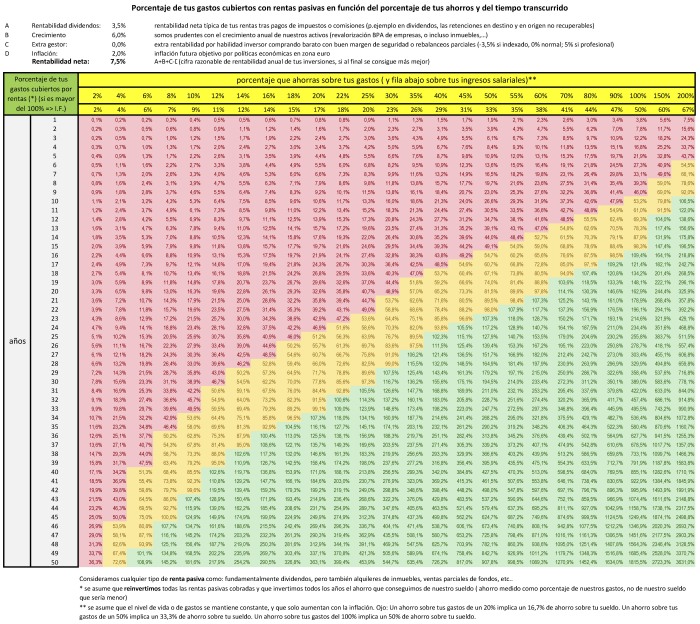

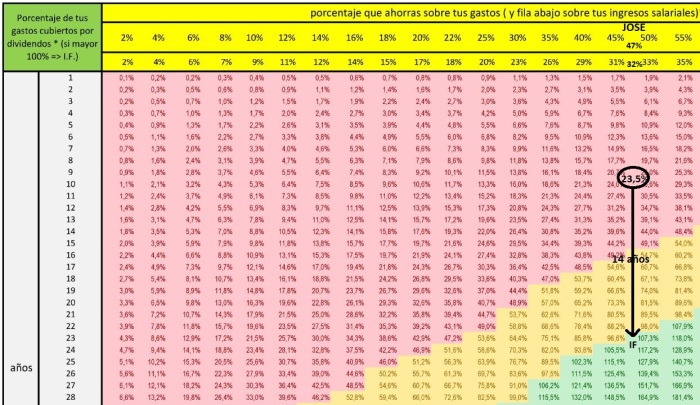

He creando un mapa con tres colores: rojo, amarillo y verde; a partir de las tablas excel. En rojo verás bajo qué condiciones tus rentas pasivas en dividendos (o rentas de otras inversiones) estarán por debajo del 50% de tus gastos habituales. En verde verás los casos en los que tus rentas pasivas son superiores al 100% de tus gastos (es decir, cuando ya eres libre financieramente). Y en amarillo cuándo estás muy cerca de alcanzar tu objetivo (entre el 50% y el 100% de tus necesidades de gasto). Para el caso de una inversión con una rentabilidad neta del 7,5% (resultado de estimar valores típicos de rentabilidad por dividendos, crecimiento empresarial, inflación, etc.), tenemos este mapa de color:

Lo importante es que puedas identificar tu estado actual, tanto el porcentaje de tus rentas pasivas actuales como tu porcentaje de ahorro, y veas el camino que te queda. Verás que, tal y como te decía en la entrada anterior, si ahorras menos de un 10% de tu sueldo se alarga el camino y necesitarás 35 o 40 años, y si ahorras menos del 5% te vas a 50 años o más. Por el otro lado, si ahorras un 100% de tus gastos o lo que es lo mismo un 50% de tus ingresos (ahorras tanto como lo que gastas), tu camino a la independencia financiera se acorta a menos de 15 años. ¿Dónde te encuentras tú? ¿Pensabas que ahorrando lo que consigues ahora necesitabas esos años? Seguramente veas el camino muy largo ¿verdad?

Como ves, no importa la cantidad concreta de dinero que ganes, siempre que estés por encima de un umbral mínimo de nivel de vida aceptable. Verás también que el camino depende sobretodo de los porcentajes que puedas aplicar a tu ahorro. Esa es la principal enseñanza, pues mucha gente piensa que ganando un sueldo modesto de asalariado no sirve de nada apartar algo todos los meses para ahorrar e invertir. Una vez esto lo tenemos claro, ya solo tienes que analizar el mapa de color y quizás ajustar mejor tus objetivos de ahorro para que el camino no se te haga demasiado largo.

¿Cómo usar el mapa?

Hay varias formas de usar el mapa. Se me ocurren estas:

- Si todavía no has empezado a invertir, y sabes cuánto estas ahorrando, basta que calcules tu porcentaje de ahorro sobre tus ingresos o gastos, y traces tu linea vertical hacia abajo hasta que llegues a la zona verde ¿de cuantos años es tu camino? Si eres joven, aprovecha y empieza cuanto antes. Ahora es el mejor momento.

- Si, ya llevas unos años invirtiendo y tienes rentas pasivas, debes buscar en la columna de tu porcentaje de ahorro, el porcentaje de rentas pasivas sobre tus gastos que ya cubres. Ese es tu punto de partida desde hoy, y ahora solo tienes que ir bajando verticalmente un número de filas como años te queden para llegar a tu I.F.

Si te parece muy largo el camino, y te salen muchos más años de los que pensabas, tienes alguna opción para acortarlo. La primera es intentar trazar tu camino en la zona más a la derecha, que como ves es más directo. Para ello no hay mas remedio que ahorrar más sobre tus gastos habituales. El cómo hacerlo es ya cuestión tuya. Pero no hay secreto, o ajustas más los gastos, o encuentras alguna fuente adicional de ingresos. Mira los años cómo se reducen al aumentar tus ahorros y quédate con un punto óptimo para ti, un ahorro razonablemente bueno, pero sin disminuir apenas tu calidad de vida. No se trata de vivir mal ahora, por tener un futuro mejor.

Si por el motivo que sea (empezaste tarde y estás cerca de la edad de jubilación o te es imposible ahorrar más), y tu camino es complicado y demasiado largo, seguramente te has dado cuenta de que no llegarás a cubrir el 100% de tus gastos con rentas pasivas (no alcanzas la zona verde). Es más, es muy probable que tu camino a lo largo del tiempo que te queda de trabajo activo, no escape ni siquiera de la zona roja. Sin embargo, aun quedándote en la zona roja es posible que al final tampoco te vayas a quedar muy lejos de la zona amarilla. En ese caso, no te desanimes, es sin duda también un gran logro llegar a tu edad de jubilación, sin deudas, y tener por ejemplo un 30-40% de tus gastos cubiertos por rentas pasivas. Teniendo en cuenta que las pensiones públicas se van a reducir bastante, estas rentas pasivas, aunque reducidas, serán un gran complemento para tu jubilación, y la red de seguridad que logres te dará una gran tranquilidad.

¿Y si invierto mejor o peor?

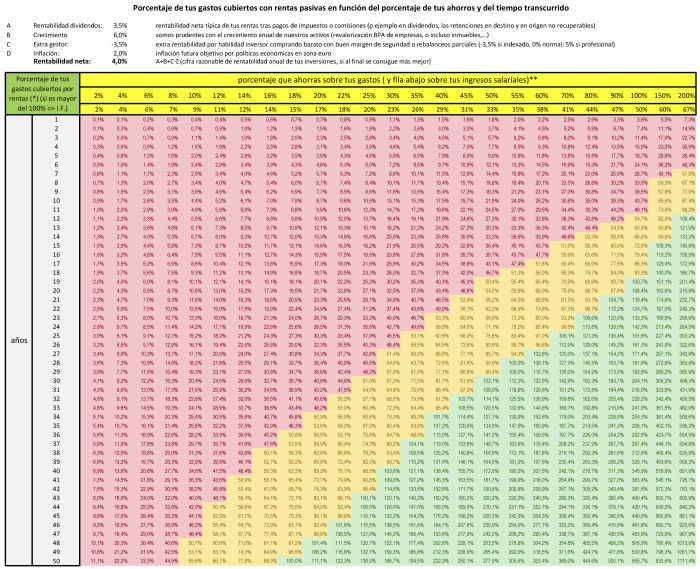

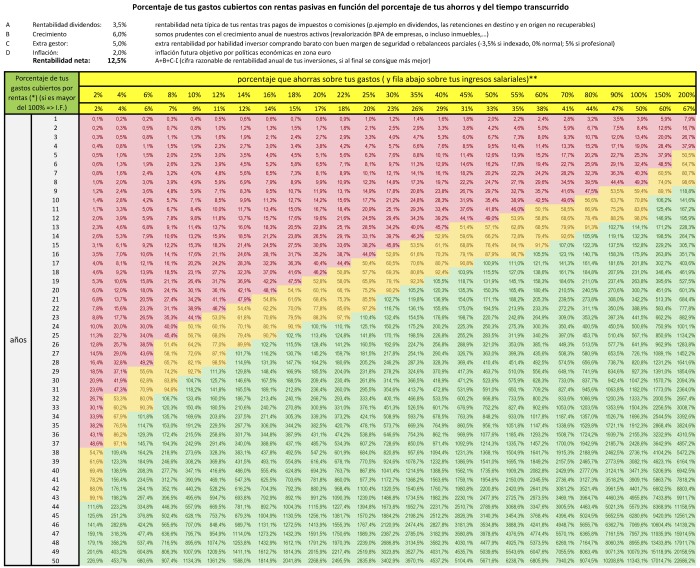

Otro punto importante es la rentabilidad de tu inversión. No es lo mismo invertir en índices, que invertir con un estilo tipo valor, o en inmuebles, puesto que la rentabilidad neta esperada será distinta. En la inversión con índices no vas a poder disfrutar del plus que dan los dividendos (los indices como el IBEX35 o SP500 no incluyen dividendos), y en la inversión en valor, o a largo plazo, sí que podrás beneficiarte de ellos. Además es importante disfrutar de la ventaja de saber aplicar un margen de seguridad en las compras que hacen los inversores expertos o los gestores profesionales. Para que veas este efecto, también te pongo el mapa de color, para el caso inferior del 4% de rentabilidad, y para el mejor de los casos que creo podría estar en un 12,5% anual (inflación descontada). Aquí los tienes:

Es claro el efecto de la rentabilidad. Lo cierto es que con un ahorro del 20% para diferentes rentabilidades, en vez de 30 años podrías empeorar tu camino hasta los 40 años si no inviertes demasiado bien (4%), y sin embargo podrías acortar tu camino a unos 20 años si inviertes como los mejores (>12%). En cualquier caso, creo que mirando cualquiera de los mapas de color se ve claro que aquel que ahorre la mitad de los que gane, va tan rápido que incluso sin beneficiarse tanto del interés compuesto, podrá alcanzar la libertad financiera en menos de dos décadas, y muy posiblemente si invierte muy bien en poco más de 10 años. Sin embargo el que ahorra menos del 5%, por muy bien que invierta necesita más de 40 años, y si encima no invierte bien, no lo conseguirá nunca.

Otra cosa curiosa, que no se si te habrás dado cuenta, es que la franja amarilla es bastante estrecha, incluso para todos los casos de rentabilidad. Eso significa que el poder del interés compuesto hace que una vez cubierto el 50% de tus gastos con rentas pasivas, en muy pocos años extra alcanzas de una forma vertiginosa la independencia financiera.

¿Cuántos años me quedan?: Un ejemplo

Vamos a ver cuántos años le quedan a Jose para alcanzar su independencia financiera. Jose gana 1.250€ al mes, ahorra 400€ todos los meses, y por tanto tiene un gasto medio de unos 850€ al mes. Actualmente Jose, que lleva un tiempo invirtiendo tiene unas rentas pasivas de 200€ al mes y por tanto ya consigue un 23,5% de sus gastos en forma de rentas (200€/850€×100=23,5%). El ahorro que consigue representa un 47% de tus gastos (400€/850€x100=47%), o lo que es lo mismo ahorra un 32% de tus ingresos (400€/1.250€x100=32%).

Si nos vamos a la tabla del 7,5% de rentabilidad (la primera), Jose está en la columna entre el 45-50% de ahorro de sus gastos, y en la fila del año 9. Por tanto desde ese punto bajando a lo largo de columna puede ver que le quedan unos 14 años adicionales de ahorro y reinversión de sus ahorros y todas sus rentas pasivas, para llegar a la independencia financiera.

Ahora te toca a ti. Haz tu cálculo y disfruta del camino.

Espero que os haya resultado útil y motivadora esta entrada, y os anime a seguir adelante. Pero quizás, algunos igual veis el camino más largo del que esperabais. Me gustaría saber tu impresión ¿Cuanto ahorras tú? ¿En que estado de rentas estas actualmente? ¿Cuanto te queda de camino? ¿Piensas que ahora ahorras poco pero pronto podrás aumentar tu porcentaje? ¿o no te merece la pena el esfuerzo?

Si quieres hacer tus comprobaciones o verificar cómo están hechos estos cálculos, pídelo en los comentarios o mándame un correo a olvidatedetucerdito@gmail.com y te mandaré el excel para tu uso. Igual resulta que me he equivocado y el camino es más corto. Hasta pronto.

Descubre el libro del blog: y otros libros de finanzas en mi biblioteca:

y otros libros de finanzas en mi biblioteca:

Hola de nuevo,

Preciosas las tablas-gráficas, porque, aunque son tablas, al usar distintos colores, básicamente se transforman en gráficas y permiten ver, como dices, que la franja de la casi-independencia (amarilla) es estrecha en todos los casos, pero, además, que se reduce mucho al aumentar la rentabilidad y el porcentaje de ahorro (al ir al extremo de la derecha, en la tabla, que es hacia donde me gusta tirar a mí, como ya sabes). Ir hacia ese extremo no será fácil para algunas familias, desde luego y un porcentaje del 20 % estará genial.

Con mis datos, nuestras rentas cubrirán nuestros gastos cuando pasen entre 8 y 11 años, que es lo que sale con las gráficas de los rendimientos del 7,5 y 4 % respectivamente. Yo, desde luego, no sé cuáles van a ser mis rendimientos futuros, pero espero que estén por ahí, quizás más cerca del 4 %… 😦 , pero bueno, en cualquier caso, la diferencia es de 3 años nada más 🙂

Oye, ¿me puedes pasar el excell, que vea la fórmula bien vista? Porque no creo que te hayas equivocado y el camino sea más corto. Lo que puede ser es que nos hayamos equivocado muchos durante toda nuestra vida anterior, creyendo que el único camino es trabajar hasta los sesenta y… diez. ¡Gracias de antemano!

Saludos.

Pepe.

Me gustaMe gusta

Hola Pepe,

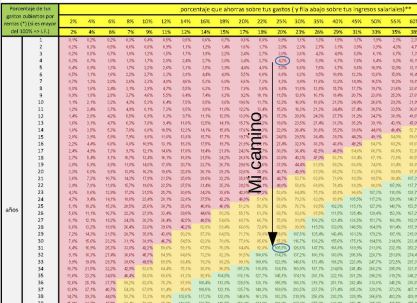

Me alegro que te resulten útiles estos mapas. Y enhorabuena por tener la if a tiro de piedra, en sólo 10 añicos. Sin duda tu camino es de los más cortos posibles al estar tan pegado a la derecha del mapa. Eres la envidia de muchos. A mi me queda muchísimo más, ya que voy por la zona central. Cuando tenga el ordenador a mano esta tarde noche ya os pasaré el Excel a todos los que me lo habéis pedido.

Saludos

Me gustaMe gusta

Hola de nuevo, Antonio y gracias por mandarme el excel con la tabla.

Lo he mirado con detalle y, tanto la deducción, como los cálculos los encuentro correctos y muy sencillamente explicados.

Además, los he comparado con los que dan otras calculadoras similares y son los mismos, aunque tu tabla, con los colores, es más vistosa :).

A ver si esto se ahorrar bastante se promueve y, dentro de unos años, tienes que actualizar el artículo añadiendo más columnas a la derecha, ¡hasta un ahorro sobre los gastos del 300 % por lo menos!

¡Muy buen trabajo!

Pepe.

Me gustaMe gusta

Hola Pepe,

Me alegro que lo veas bien y que te encaje con lo que has visto en otras partes. Yo vi alguna otra que era demasiado optimista.

Respecto a las columnas de la derecha no pensaba poner tantas y al final al ver tu caso amplíe por la derecha. En cualquier caso la curva nos la podemos imaginar más o menos. En tu caso seguro que pruebas a poner el 300% por si a caso ves algo inesperado, no? Ya nos cuentas, que encuentras que merezca la pena contar.

Saludos

Me gustaMe gusta

Por ejemplo, la calculadora que en su momento vi en la web de don dividendo a mi me llevo a engaño ya que es muy optimista: http://www.dondividendo.com/p/utilidades.html

Me gustaMe gusta

Aunque ahora que lo veo más despacio, lo veía inflado por la inflación, pero en realidad es lo mismo. Al ver los euros que en 30 años llegaba a 2 millones me pareció mucho. En realidad esta bien.

Aunque me gusta más esta otra de nuestra referencia gregorio:

http://www.invertirenbolsa.info/herramientas/calcula-cuanto-dinero-puedes-ganar-con-la-bolsa?adquisicion_cartera_actual=10000&mercado_cartera_actual=10000÷ndos_actuales=400&rentabilidad_dividendo_inicial=4&crecimiento_medio_dividendos=6&inflacion_media=2&impuesto_dividendos=20&liquidez_actual=0&fondos_actual=0&otros_actual=0&inmuebles_actual=0&coleccionables_actual=0&trastos_actual=0&ahorro_anual=10000&aumento_ahorro_anual=2&dinero_vivir_anyo=50000

Muy buena para el que quiera ver los números en Euros y los detalles con y sin deflación.

Saludos

Me gustaMe gusta

Hola Antonio,

Yo he comparado tus resultados con una simulación mucho más sencilla que las dos que has puesto, ya que maneja solo cuatro variables, al igual que tu simulación. Los cálculos los puedes encontrar en https://docs.google.com/spreadsheets/d/12StNSMXZe7DB7pFJ38FRORMNu4d5HTqDvt0u_Jvnmiw/edit?hl=en_US#gid=0 y su representación gráfica, en https://networthify.com/calculator/earlyretirement?income=30000&initialBalance=0&expenses=15000&annualPct=5&withdrawalRate=4

¡Que lo disfrutes!

Pepe.

Me gustaMe gusta

Dos matizaciones:

– estoy por la zona de la derecha de la gráfica, pero ¡aún queda más gráfica a la derecha! y la gente que gane un sueldo «altico» creo no lo tiene difícil en absoluto para llegar a porcentajes de ahorro muy altos, es cuestión de darle prioridad a eso.

– puede que sea la envidia de algunos, pero no creo que lo sea para el que me vea yendo a comprar en la bici o andando, cuándo él va en su BMW; para el que está cenando en el restaurante todos los sábados, para el que tiene la tele de 50 pulgadas enchufada todo el día, viendo canales por los que paga un extra, para el que lleva ropa «de temporada» y el último iPhone y… podría seguir, pero, como he dicho, es cuestión de a qué le das prioridad.

Saludos.

Pepe.

Me gustaMe gusta

Me encanta cuando ponéis esto en los blog.

Yo q gano 1250 y ahorro 400 al mes y consigo ya en ingresos pasivos 200 al mes y con 1000 podría vivir.

Cuanto me quedaría.

Gracias

Me gustaMe gusta

Hola Jose,

gracias por consultar tu caso concreto. Hablo de porcentajes, pero efectivamente en la práctica hay que pasar tus números concretos de euros a porcentajes. Según me dices, ganas 1250€, ahorras 400€ y por tanto deduzco que tus gastos son 800€ al mes. Tienes unas rentas pasivas de 200€ al mes y por tanto ya consigues un 23,5% de tus gastos en rentas (200/850×100). Estupendo!! Lo que ahorras representa un 47% de tus gastos, o lo que es lo mismo ahorras un 32% de tus ingresos.

Si nos vamos a la tabla del 7,5% de rentabilidad (la primera), estás en la columna entre el 45-50% de ahorro de tus gastos, y en la fila del año 9. Por tanto desde ese punto bajando hacia abajo por la columna en unos 14 añosmás ya lo habrás conseguido. Solo 14 años!!!

Esto es un cálculo que depende claro de la rentabilidad futura que no sabemos, exactamente, que reinvierte tus rentas pasivas además de tus ahorros, y asume que no cambias mucho tu nivel de vida. Espero que se cumpla, y que dentro de 14 años, te pases por aqui (no esperes tanto porfa jeje) y nos digas si lo has conseguido.

P.D. Si no te importa igual pongo tu caso como ejemplo al final de la entrada, con tu camino particular pintado sobre la tabla. Así la puedes enmarcar y que te sirva de quizá y de ejemplo a otros.

Saludos

Antonio.

Me gustaMe gusta

No me importa,así lo podré ver de vez en cuando.

Gracias

Me gustaMe gusta

Y sólo 14 años depende,si tuviera 30.

Pero tengo 42 y soy funcionario y me jubilo a los 58 así q un complemento para la jubilación.

Tienes q hacer una entrada de fondos como azvalor, bestinver o Cobas.

Ya q quiero diversificar ahora fuera y con acciones directamente no me atrevo.

Saludos

Me gustaMe gusta

Jose, poder jubilarse con 56 años está muy bien para la gran mayoría. En tu caso, tendrás un régimen especial, No?

Respecto a invertir fuera, comprando dos o tres fondos internacionales de los que dices, y aportando mas de vez en cuando, te irá estupendamente.

Ya habrás visto que tu caso está puesto de ejemplo. Gracias por comentar.

Me gustaMe gusta

Ahora mismo me prejubilo a los 58 pero supongo q lo subirán.

Lo de los fondos me estoy informando para invertir fuera y diversificar pero invierto por dividendos y los fondos te tienes q desprendiendo para conseguir rentas .

Me gustaMe gusta

Jose, aunque uses fondos de acumulación que no reparten dividendos (la mayoría son asi) no te debe importar, basta con que vayas vendiendo todos los años tras tu jubilación un porcentaje similar a un dividendo, por ejemplo un 4%. Al ser inferior a la rentabilidad menos la inflación, no lo agotaras nunca, y podrás dejarlo en herencia como tus acciones.

Me gustaMe gusta

Buenas, me han encantado las tablas, están muy bien para hacerte una idea de cuanto cambia de ahorrar un poco mas a un poco menos y para ver que la rentabilidad que saques de tus activos tambien es importante.

Gran trabajo, un saludo

Me gustaMe gusta

Hola Kike, Me alegro que te hayan gustado. Esa era la idea poder ver de un golpe de vista como influye todo, y ver como se acorta el camino al ahorrar mas o al invertir mejor. Y también dejar claro que el camino no es nada fácil, pero posible. Gracias por comentar. Un saludo

Me gustaMe gusta

Muchas gracias por el libro y por todos estos Blogs tan informativos, te acabo de mandar un e-mail pidiéndote la tabla que nos muestras.

Gracias por todo tu trabajo y esfuerzo!! 🙂

Me gustaMe gusta

Hola Cristian,

Te acabo de responder al email, y te he mandado los dos excel que pedías. Muchas gracias de nuevo por tus palabras y, tal y como dices, por haber contribuido a cambiar tu forma de ver la vida a partir de ahora. Espero que muchos más como tú disfruten leyendo el blog y el libro.

un saludo

Me gustaMe gusta

Hola! Hoy he descubierto este blog y ni sé la de entradas que me he leído ya…

Me parece muy interesante.

Por favor, ¿me podríais enviar los Excel de Independencia financiera? ¡Voy a por ella!

Gracias

Me gustaMe gusta

Hola Ana,

Me alegro que te esté resultando útil y que tengas tan claro que vas a por la I.F.

¿Nos puedes decir un poco más? ¿cuanto ahorras en porcentaje de tu sueldo? ¿Cómo de largo te sale tu camino en años hacia tu IF? Seguro que tu comentario les puede ayudar a otros lectores y motivar también.

Te mando ahora el excel por correo.

Un saludo

Me gustaMe gusta

Buenas tardes Antonio, lo primero felicidades por tu página, prometo pasarme a menudo ya que creo que este tipo de páginas son de gran ayuda a todos los que estamos embarcados en este proyecto.

En mi caso personal descubrí esto buscar la IF hace 4 años y desde entonces estoy en ello, pero no tengo aún una idea clara de cuando llegaré a obtenerla, o bien si algún día llegaré, lo que si sé a ciencia cierta es que mi poder adquisitivo es cada vez mayor y la bola de nieve ya está funcionando.

De momento cubro un 40% de mis gastos totales, así que si puedes compartir tu tabla excel conmigo quizás pueda hacerme una idea aproximada de la hipotética IF.

Un cordial saludo.

Me gustaMe gusta

Hola Blas,

Realmente sabiendo que ya cubres el 40% de tus gastos con tus rentas pasivas, si también nos dices el porcentaje que ahorras sobre tus gastos, ya puedes saber los años que te quedan, tal y como se muestra en el ejemplo.

En cualquier caso si quieres el Excel, te lo mando cuando tenga un pc delante.

Agradezco mucho tus ánimos y felicitación.

Un saludo

Antonio

Me gustaMe gusta

Hola Antonio,

He estado revisando bien mi excel y cubro con holgura el 37% de gastos fijos, cubriendo hasta el 40% si no hay imprevistos (con niños en casa nunca se sabe) y ahorro sin problemas el 26-30% de mis ingresos totales anuales.

He mirado el cuadro de José e imagino que estaría sobre los 15 años más o menos de la IF. De todos modos si puedes compartir tu excel conmigo cuando puedas, te confirmo cifras más exactas. Quizás me llevo alguna alegría. 🙂

Muchas gracias.

Blas.

Me gustaMe gusta

Blas, Te acabo de enviar el Excel. Ya nos cuentas. Saludos

Me gustaMe gusta

Buenos días Antonio, muchas gracias por compartir tu tabla excel me ha sido de gran ayuda.

En mi caso personal he hecho dos simulaciones, la primera en un excenario ultra-mega conservador en el cual obtendría la independencia financiera en unos 18 años y un segundo escenario algo más optimista (que mi pareja encuentre trabajo ya que de momento solo yo tengo nómina) en el cual podría llegar a la IF en unos 6 -8 años lo cual no es fácil pero podría ocurrir.

Veo factible (matemáticamente hablando) llegar a la IF en una media entre las dos simulaciones, unos 10-12 años lo cual no estaría nada mal.

Lo que está claro que la IF llegará, en mi caso muy posiblemente antes de la edad real de jubilación que decidan nuestros políticos, la cual irán postponiéndose hasta los 70 años debido a la evidente estafa piramidal que nadie se atreve a denunciar.

Espero, gracias a este modo de invertir o modo de enfocar la vida, no depender de nadie en unos años y abandonar la carrera de la rata para siempre.

Gracias por la tabla y por tu blog.

Un saludo.

Me gustaMe gusta

Me alegro Blas que hayas podido estimar el tiempo que te queda. La verdad que 10 años no son muchos y sobre todo tienes la tranquilidad de no depender del Estado para retirarte. A disfrutar del camino….

Me gustaMe gusta